Lo spettacolare declino di WeWork

Lo spettacolare declino di WeWork

E TikTok che guadagna su tutto.

Ciao e bello rivedervi anche questa settimana. Finalmente sono a Milano e ci resterò un po’.

Novembre non è un mese che amo particolarmente ma lo passerò a leggere, studiare e finire il mio corso di Product Growth con la Product Academy di Zurigo.

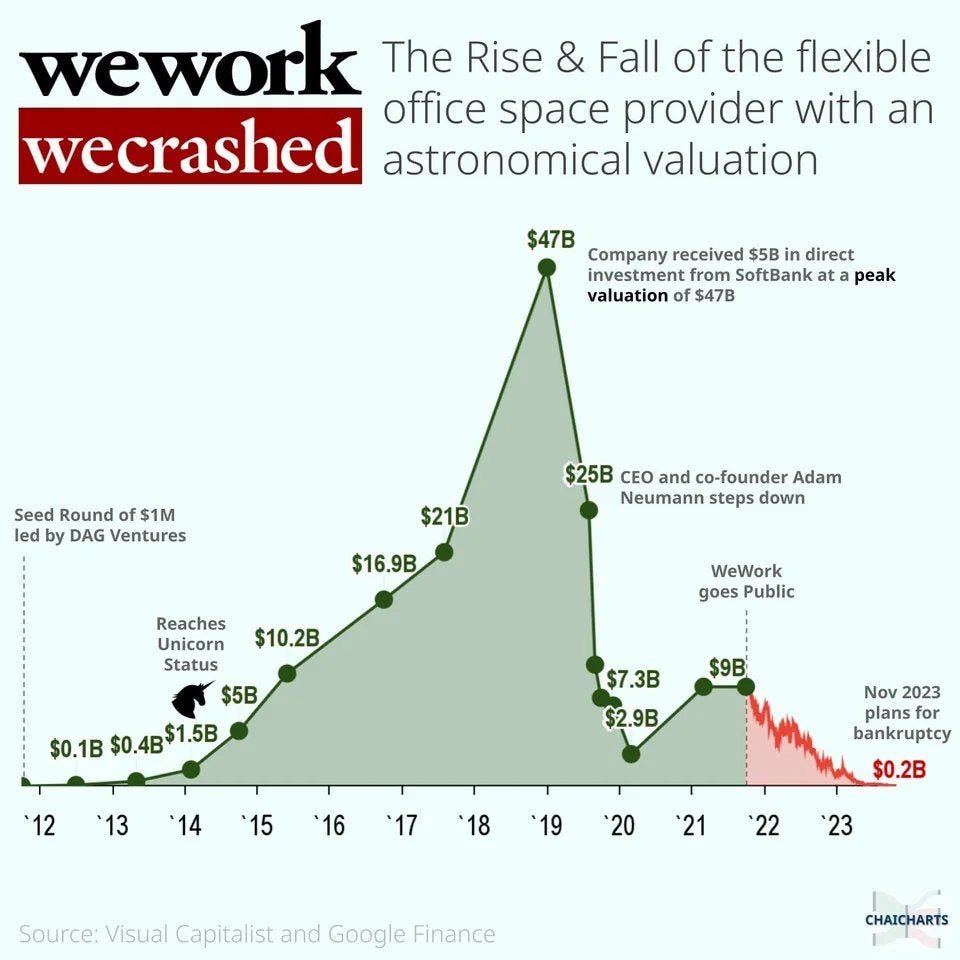

Nel frattempo questa settimana è arrivata la notizia che aspettavo almeno da 5 anni: WeWork è al capolinea. Dopo Gorillas, Hopin e Getir in serie difficoltà, arriva il turno di quello che da anni veniva considerato il gigante dell’innovazione nell’immobiliare.

Negli anni della super crescita, ogni volta che a Londra venivo invitata a un evento o a un meeting in uno dei tanti WeWork in città, mi domandavo spesso dove fosse la vera innovazione. Alla fine era un grande ufficio in affitto a lungo termine reso più carino e suddiviso in piccoli uffici dati in affitto a breve termine a startup e freelancer.

Chi del mio network entrava a lavorare in WeWork ne lodava le potenzialità e il prodotto. Io non capivo di che prodotti parlassero a parte il preventivatore di spazi. Dal canto mio pensavo che la vera forza doveva essere la community, il fatto di sentirsi parte di un network che aiutava freelancer e piccole startup a sponsorizzarsi. Uso il condizionale perché nessuna startup a Londra è diventata un caso di growth grazie alla early traction portata dal network di WeWork. E lì, crescevano i miei dubbi.

Ma vediamo di preciso qual è la storia di questo gigante ormai in declino, magari possiamo imparare qualcosa.

Da $47B di valutazione alla bancarotta

Parto condividendovi la colonna sonora per la storia by Run DMC, poi capiremo perché. E facendo una premessa.

In Italia c’è ancora chi pensa che gli unicorni debbano per forza essere profittevoli, rientrare nelle logiche da PMI/corporate dov’è il fatturato quello che conta e che siano un posto sicuro dove stare.

Amici mi dispiace ma no. Gli unicorni non sono sicuri così come non lo sono le startup. Anche se tutti vogliamo lavorarci non avremo mai la certezza che tutto andrà bene e che continueranno a crescere come abbiamo visto finora.

Tuttavia ci sono delle situazioni al limite come quella che sto per raccontarvi per cui credo sia normale chiedersi come hanno fatto a stare in piedi per cosí tanto tempo.

Oggi l’approccio economico è diverso (per fortuna) ma fino al 2021 era così semplice e a costo quasi zero chiedere $$ che in pochi si ponevano il problema di far quadrare i conti. Era così facile spendere tutto e poi chiedere altri soldi agli investitori senza ricevere domande scomode. Non ne avresti approfittato anche tu?

Torniamo alla notizia, a WeWork e al 2010, momento in cui è stata fondata a New York da Adam Neumann, di origine israeliana e Miguel McKelvey dall’Oregon. Vendettero la loro azienda precedente e lanciarono questa nuova idea.

Come accennavo all’inizio, il business non era nuovo.

La vera novità consisteva nella community e nel posizionamento del prodotto all’interno della grande bolla della sharing economy. Come si dice in questi casi: l’idea giusta al momento giusto. Neumann era ambizioso e carismatico, al punto di voler diventare il primo trilionario, con l’idea che il suo business potesse migliorare ed elevare le coscienze delle persone nel mondo.

Nel 2014 WeWork lanciava 10 nuove location nel mondo.

Startup e freelancer venivano convinti a riempire gli spazi vuoti con grandi sconti.

Nel 2019 vantava uffici in decine di Paesi ed era il più grande affittuario a Manhattan a NY, raggiungendo una valutazione di $47mld. Quando gli analisti si domandavano come fosse possibile una valutazione così alta, Neumann rispondeva che l’azienda stava crescendo velocemente grazie al fatto che dipendesse così tanto dalla tecnologia, così come per gli altri unicorni. Tuttavia servivano mesi o anni affinché una location diventasse profittevole. Per questa espansione rapida erano necessari sempre più fondi per finanziare i continui costi di nuove aperture che significavano sempre più numerose perdite finanziarie.

Oltre alla dimensione, anche i problemi iniziavano a moltiplicarsi.

Nel 2015 WeWork veniva coinvolta in una controversia legale legata al personale per le pulizie. L’anno successivo licenziò circa 1000 persone. Poco dopo questo fatto Neumann organizzò un meeting all-hands per annunciare un altro round di licenziamenti, seguito da un party improvvisato in cui giravano shot di tequila e un concerto privato di DMC (Run-DMC). Nel 2019, molteplici persone con ruoli esecutivi citarono in giudizio l’azienda per presunte discriminazioni di genere e di età.

Questo approccio condiviso da molte altre scale-up americane “prima la crescita, poi il profitto” portò a una perdita di $1.9Mld nel 2018 e di più di $2mld nel 2019.

Il percorso verso il profitto era iniziato nel 2020 ma avrebbe significato un taglio di circa il 60% dei dipendenti: erano diventati 5,600. Così anche grazie all’entusiasmo degli investitori, Neumann decide di iniziare il processo di pre-IPO nel 2019, che tuttavia lo mette davanti a un mercato molto scettico rispetto al modello di business, considerato troppo rischioso e dipendente dalla domanda. Oltre al fatto di avere $47M di debiti in affitti e solo $4M di fatturato sicuro in arrivo per pagarli.

Anche i notevoli eccessi del founder vengono criticati tanto da fargliela prima ritardare e poi ritirare. Si dimette dal ruolo di CEO, la IPO va live ma la situazione peggiora di continuo: SoftBank principale investitore ritira un round promesso, la valutazione diminuisce del 70% e la pandemia rende inutile l’idea di affittare degli spazi, diminuendo in modo esponenziale il fatturato da parte degli affitti, sia durante che dopo.

Ad agosto WeWork viene delistata dalla Borsa e questa settimana la perdita è stata del 50%, per un totale in negativo del 96% rispetto all’inizio dell’anno.

Pazzesco vero?

Ora io mi domanderei cos’abbiamo imparato da questa storia.

La brutta notizia è che non credo che abbiamo imparato nulla.

Perché, a parte SoftBank che forse è l’unica che si sta leccando le ferite, altri investitori come Benchmark hanno fatto boom grazie all’acquisizione di OneMedical da parte di Amazon per $3,9Mld. Quindi se da una parte hanno perso tanto, dall’altra ci hanno guadagnato tanto, ossia il lavoro di chi fa venture capital.

E la nuova startup di Neumann ha raccolto $350M da Horowitz all’inizio dell’anno.

Non ho risposte, solo domande:

Forse per la Silicon Valley questo è il modo in cui chi lancia nuove aziende dovrebbe comportarsi? Crescere tanto e poi fallire?

E per l’Europa? È un vantaggio o una debolezza?

E per l’Italia che vende startup a corporate quando sono ancora piccole per pagarle meno? Capiremo mai l’approccio anglosassone?

Aspetto i vostri commenti.

Il dato che non vogliamo perderci (per essere interessanti alle cene di lavoro)

Non ho ancora scritto nulla sulla guerra israeliana - palestinese perché la situazione è complessa e non mi piace l’idea di raccontare superficialmente la mia opinione.

Non è una partita di calcio anche se molti la pensano in quel modo.

Quello che tuttavia sto seguendo e vorrei raccontarvi è l’impatto mediatico: il ruolo dei social media e dei media in generale in questa guerra è pazzesco, la disinformazione alllucinante, persino peggiore del conflitto Ucraina vs Russia.

Su TikTok stanno avvenendo delle vere e proprie “partite online” in live streaming dove un creator svolge il ruolo dell’israeliano e un altro impersonifica il palestinese. I followers di entrambi vengono incoraggiati a regalare prodotti costosi durante la battaglia mediatica e vince chi riesce a ottenere il numero maggiore di regali. I creator possono incassare i regali scambiandoli con moneta reale ma solo dopo che TikTok ottiene la sua percentuale.

Nessuno di loro ha una connessione con i popoli che rappresenta così come nessuno ha espresso l’intenzione o la volontà di donare le somme che raccoglie alle persone le cui vite sono impattate dalla guerra in corso.

Le battaglie tra influencers non sono nuove: molto famose in Cina dal 2016, per le quali la partita consisteva nel completare un task o far vedere una propria capacità superiore a quella dello sfidante, sono diventate una funzionalità di TikTok nel 2021. Tuttavia TikTok non le sponsorizza.

👇 La prima a parlare di questi scontri online sulla guerra israelo-palestinese è stata Abbie Richards creator e ricercatrice che tratta i temi della disinformazione su TikTok

Il live streaming sta diventando una funzionalità molto utilizzata da tanti content creator negli USA che spesso filmano la loro intera giornata, guadagnando dai $5,000 to $50,000 alla settimana (secondo Captiv8 piattaforma globale di influencer marketing). Le partite live farebbero invece guadagnare circa $30,000 al mese.

Un nuovo Grande Fratello ma molto più lucrativo, a quanto pare.

Ed è proprio grazie al live streaming che i follower possono mandare dei regali agli influencer di cui seguono la vita: dei coins, che costano $1 per 65.

Micro transazioni che consentono alle piattaforme social nuove forme di guadagno e che secondo Data.ai ammontano a $6B spesi in-app su TikTok a gennaio.

Reddit segue l’onda annunciando Reddit Gold un programma che permette agli utenti di acquistare golden upvotes and permette ad alcuni autori di incassarli con denaro vero.

E se in Italia siamo ancora fermi al Live Shopping (vi ricordate le televendite? Ma online) prepariamoci perché questo non è che l’inizio di quello che sembra essere un trend che ci renderà ancora più dipendenti dai social media.

✍️ Tutte le startup che assumono in Italia questa settimana

📎 Deliveroo cerca Head of Finance and Strategy Italy a Milano

📎 Artemest, scale up italiana nell’arredamento assume Head of Digital Marketing a Milano

📎 La Redoute, scale up spagnola nell’arredamento cerca E-Commerce Traffic Manager a Milano

📎 Scalapay cerca Key Account Manager e Senior Product Manager - Travel a Milano

📎 MioDottore scale up healthtech cerca Senior Digital Marketing Specialist a Milano

📎 Trainline cerca Senior Mobile Marketing Manager a Milano

📎 Techstars assume Sales & Growth Associate e Fundraising Associate a Torino

Ci sentiamo la prossima settimana, sempre che non rimanga incastrata da qualche parte per l’ennesima tempesta provocata dall’emergenza climatica.

A prestissimo

Alessia

Di sicuro non ho risposte definitive e scritte nel marmo.

Ma secondo me ci sono alcuni elementi che posso "spiegare" questa involuzione di WeWork.

Sono nati nel momento peggiore del settore immobiliare-finanziario dopo la crisi del 2008.

Hanno pompato la loro immagine con tanta fuffa non utile a costruire una base solida (vedi presentazioni con musicisti in voga).

Come riportato dal Sole 24 Ore hanno sottoscritto per molti anni dei contratti di affitto ad un prezzo esorbitante, che non ha di certo aiutato a costruire delle buone basi dell'azienda.

Il periodo Covid che tutti ricordiamo ha colpito duro.

E per ultimo quello che viene previsto come l'anno della crisi immobiliare negli Usa, cioè il 2023.

Tutti questi elementi messi insieme non fanno presagire niente di buono per loro.

E magari questa loro "traiettoria" ci dovrebbe insegnare qualcosa sul valore di questo approccio condiviso da molte altre scale-up americane “prima la crescita, poi il profitto”.

Grazie Alessia, newsletter utilissima!!!

Mi viene da dire che la bolla finanziaria del 2008 ha creato degli "squali finanziari" che ormai fanno ben pochi utili scommettendo in borsa e sono ben contenti di fare la guerra ai loro simili e vederli fare una brutta figura. Credo che WeWork è finita in mezzo a questo tritacarne insieme a tanti altri semplicemente perchè i tassi di interesse si alzano e non è più conveniente investire in startup.